「兄貴、新NISAを使って投資を今すぐに始めてくれ!」

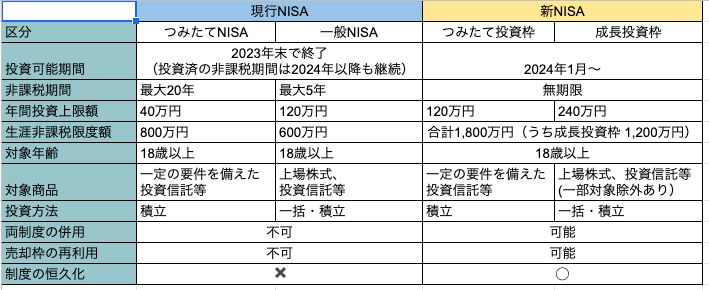

新しいNISA制度が2024年よりスタートします。詳細は下表の通りですが結論から言うと、

「兄貴、新NISAを使って投資を今すぐに始めてくれ!」

こちらのコメントは投資や金融の勉強を全くしない、実の兄に対する私の正直な気持ちです。実の兄に勧めるくらい強く新NISA制度を活用した資産形成を皆さんにもお勧めしたいです。

現行NISAと新NISA制度の変更点はこちら

私の投資戦略

私の投資戦略は5年でNISA枠1800万全てを使い切って、投資期間をできる限り長く取るというものです。

しかし単純に投資期間は長ければ良いと言うものではないので、株価や相場の下落時は満額使用し、株高となった場合は焦らず淡々と一定額積み立てる計画です。その景気同行は絶えず頭の片隅で気にし続けます。私は米国株の場合VIX指数を判断基準にして行きます。VIXが30を超えると買増し準備→購入スタートです。日本株の場合良い参考になる指数がないのですが、日経平均ボラティリティー指数(日経平均VI)を参考にしながら買増しを検討します。

実務編

まず積立枠600万は5年で使い切る予定です。その全てはオルカンeMAXIS Slim 全世界株式(オール・カントリー)に自動的に積立購入を年末にポチっと設定するのみです。

成長枠については現在日本株の高配当銘柄を20程度厳選し分散投資を検討しています。もし2024年から国内株が高騰した場合はオルカンに、もしリセッションに入り暴落した場合は国内株を全力買い予定です。絶えず経済の流れは今まで通り注視し続けましょう。

私の新NISAの活用テーマ = 永久自動キャッシュマシーンの作成

私の新NISAの活用テーマは永久自動キャッシュマシーンの作成です。

現在保有の特定口座の株式から利益を生まない銘柄は順次処分を開始します。

また私は現在一般NISA(今回旧NISAと呼びます)で運用しているのですが、旧NISAで保有している銘柄は今後旧NISAの非課税期間の5年が過ぎ、ロールオーバーされない銘柄から処分して価格を見ながら新NISA枠で徐々に買い直しや銘柄変更をするつもりです。現在資産のメインとして特定口座で保有しているVTとSPYDなど海外のETFは安く仕込めているのでそのままほったらかしです。米国個別株についても運用成績が良いものはそのまま保有し、芳しく無いものは2023年中に売却し順次新NISAで運用出来る様、現金化を進めて行きます。

新NISA枠の上限1800万投資で5%のリターンなら年間90万円が無税で得られます。現行NISAだと600万投資時、年間30万しか無税になりませんので大きな差です。

年間90万円なら3ヶ月分の生活費無料ゲット、方や1ヶ月分のみです。

また、無税期間が恒久となりましたので毎年90万非課税は大きいですよね。何度もかきますが、こちらは永久に非課税です。今回のNISA改正は私の様な早期セミリタイア希望者にはかなりの追い風です。

また、ここまで制度を改正したという事はNISAを活用する人としない人では大きく資産に差が出ると思います。

裏を返せば、人間の寿命が伸び続けている事を想定して今の年金制度は作られていません。年金はを頼りにしないで、長い老後はご自分で運用して下さいね。と言う国からの強いメッセージの様な気がしています。

また夫婦2人だと3600万の非課税枠が設定されており、これと運用益をプラスすれば老後の資金は安泰だと思います。例えば3600万を毎年5%運用出来れば年間180万円キャッシュが入ります。

今後年金の支給年齢は間違いなく繰り下げられて70歳以降になると予想します。

新NISAを正しく利用して運用すれば、老齢年金にプラスして収入が継続して得られますので、長生きリスクにも対応出来る事でしょう。

まとめ

・新NISAはできるだけ早い期間で1800万分満額活用

・基本的には積立枠はオルカンでほったらかし運用、成長枠は日本の高配当株から配当収入を得る

・現在保有している運用成績のよい銘柄はNISA関係無く継続保有し、運用成績が悪い物は売却し、新NISA枠に入れ替え

・経済の流れを継続して注視しリセッションが来た場合、柔軟に購入銘柄を検討

こんな感じでシンプルな戦術で運用したいと考えています。みなさんも自分の好みや資金状況に合わせて自分なりの運用プランを考えておくと後で後悔が無いと思います。まずは新NISAで運用を始める事が出来れば八割がたOKです。まずは行動ですよ!

The Road to Freedom !

コメント